继2024年利润普遍缩水后,全球汽车零部件行业在2025年迎来更深层次的格局分化。近日,博世、电装、麦格纳、佛瑞亚等跨国零部件巨头陆续公布的2025年财报显示,行业整体仍处于电动化转型的深度阵痛期,重组成本高企、传统业务萎缩、地缘政治扰动等因素持续施压,部分企业盈利逼近盈亏平衡线,甚至陷入亏损。

与此同时,部分头部企业通过战略调整、降本增效、加码中国市场等举措,呈现出不同的发展态势,行业马太效应进一步凸显。

多家企业陷盈利困境

2025年,跨国零部件巨头的盈利压力依旧显著,电动化转型投入与传统业务萎缩的双重矛盾持续显现。

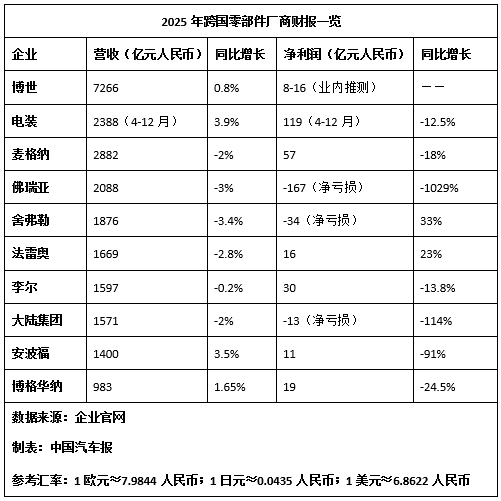

“2025年对博世而言是艰难的一年。”博世集团董事会主席史蒂凡·哈通在谈及公司发布的初步数据时表示。数据显示,2025年博世营收微增至910亿欧元(约合人民币7266亿元),但息税前利润(EBIT)降至17亿欧元,EBIT利润率仅为1.9%(2024年为3.5%),低于预期。利润大幅下滑的核心原因,是高昂的重组成本。2025年9月,博世宣布到2030年底进一步削减约1.3万个岗位,主要影响德国的员工。此次裁员计划是在2024年已公布的德国9000人裁员计划的基础上追加的。今年1月,哈通表示,2025年集团计提了31亿欧元重组准备金,用于裁员与业务结构调整。这直接吞噬了大部分经营利润。

作为丰田集团核心配套企业,电装的盈利水平也在2025年显著承压。其2025财年前三财季(2025年4-12月)实现营收54955亿日元(约合人民币2388亿元),同比增长3.9%;营业利润为3759亿日元,同比下降6.4%,营业利润率从2024年同期的7.6%降至6.8%;净利润2737亿日元(约合人民币119亿元),同比下滑12.5%。从原因来看,原材料、零部件及物流成本上涨,叠加关税影响、品质准备金计提和研发投入增加等多重因素,大幅侵蚀了电装的利润。尤其是其第一大市场日本,前三财季营业利润仅为1170亿日元,同比大跌34.2%。

舍弗勒则延续了2024年的亏损状态。数据显示,2025年舍弗勒营收234.92亿欧元(约合人民币1876亿元),同比下滑3.4%;净亏损4.24亿欧元(约合人民币34亿元),较2024年6.32亿欧元的亏损有所收窄。亏损主要是受5.72亿欧元特殊项目影响,包括重组成本、软件减值等。

大陆集团也在2025年陷入亏损。其全年营收196.76亿欧元(约合人民币1571亿元),同比下降2%;调整后EBIT为20.35亿欧元,同比下滑8%。同时,受资产减值、业务剥离等特殊因素拖累,集团录得净亏损1.65亿欧元(约合人民币13亿元)。各业务板块表现分化显著,轮胎业务仍是大陆集团业绩核心支柱,调整后EBIT利润率达13.6%,而康迪泰克业务的这一比例仅为5.3%,成为集团业绩的拖累项。

再看安波福,2025年营收达204亿美元(约合人民币1400亿元),同比增长3.5%,但受6.48亿美元非现金商誉减值支出影响,公司全年净利润同比大跌91%,仅为1.65亿美元(约合人民币11亿元)。

降本增效与业务调整并行

面对持续的经营压力,跨国零部件巨头纷纷通过削减资本开支、剥离非核心资产、聚焦高利润业务等方式,改善财务状况,提升企业抗风险能力,部分企业已迎来阶段性成效。

以麦格纳为例,2025年营收微降2%至420亿美元(约合人民币2882亿元),净利润大幅下滑18%至8.29亿美元(约合人民币57亿元),但在降杠杆和现金流管理上取得了亮眼成绩。2025年,公司自由现金流大幅增长80%,达到19亿美元,主要得益于激进的营运资金管理以及资本开支削减。强劲的现金流推动公司杠杆率从1.88倍降至1.58倍,资产负债表得到显著优化。

再看佛瑞亚,2025年营收同比微降3%至261.54亿欧元(约合人民币2088亿元),且录得净亏损20.91亿欧元(约合人民币167亿元),较2024年1.852亿欧元的亏损额大幅扩大。不过,核心经营指标持续改善,全年营业利润14.56亿欧元,同比微增4%,营业利润率提升至5.6%,净现金流大幅增长47%至9.62亿欧元。巨额亏损主要源于业务转型的非现金特别支出,包括氢能合资公司Symbio股权减值、内饰业务剥离导致非现金损失等。不过,佛瑞亚在降杠杆上取得显著进展,2022年收购海拉后净债务一度飙升至84亿欧元,杠杆率达3.1倍,而2025年底净债务已降至60亿欧元,杠杆率也从2024年底的1.97倍降至1.7倍。目前,佛瑞亚正推进汽车内饰业务的出售,预计该交易将使净债务至少再减少10亿欧元。

大陆集团则加速推进战略转型,聚焦轮胎主业。今年2月,公司将旗下康迪泰克部门的原装配套解决方案业务(OESL)出售给美国私募股权公司Regent,剩余康迪泰克业务的出售也按计划启动,推动大陆集团向纯轮胎企业转型。管理层调整也已完成,原轮胎业务负责人克里斯蒂安·科茨于2026年1月1日正式就任大陆集团CEO,主导后续业务重组。

安波福也正在推进包括汽车线束在内的电气分配系统(EDS)业务的分拆。按计划,EDS业务将独立为Versigent,预计2026年第一季度末完成分拆,之后在纽约证券交易所上市。

中国成核心增长引擎

在全球市场整体疲软的背景下,区域市场表现呈现出显著分化,欧美市场受需求降温、政策不确定性影响持续承压,而中国市场凭借庞大的市场体量、快速的电动化转型节奏,成为跨国零部件巨头的核心增长引擎,多家企业持续加码中国市场布局,深度绑定本土新能源车企。

博世在中国市场的表现成为其2025年业绩的重要亮点,中国区实现营收1498亿人民币,同比增长4.9%,成为博世抵御全球市场风险的关键阵地。博世中国总裁徐大全表示,智能出行业务是中国市场增长的核心动力,多元化的业务布局进一步夯实了发展基础。

麦格纳则加速深化与中国车企的合作,在整车代工领域接连取得突破,依托奥地利格拉茨工厂,先后与小鹏汽车、广汽集团达成整车代工合作,为其低迷的代工业务注入新活力。同时,麦格纳持续加码中国本土布局,深度绑定中国电动化供应链,目前其中国区营收中超六成来自本土车企,客户结构从传统合资品牌为主,转向以小米、奇瑞、小鹏、广汽为代表的新能源阵营,中国市场已成为麦格纳业务增长的重要支撑。

舍弗勒的电驱动事业部在亚太地区实现22.5%的营收高速增长,成为该事业部营收增长的核心驱动力,中国市场的新能源汽车需求成为重要拉动因素。同时,舍弗勒敲定了中国区的换帅计划,陈相滨将于2027年1月1日接替张艺林担任中国区CEO。

法雷奥也将中国市场视为未来增长的关键。其2025年整体营收微降2.8%至209亿欧元,但净利润达到2亿欧元,同比增长23%;扣除利息后自由现金流达3.71亿欧元,同比大涨50%;订单量246亿欧元,同比增长38%。法雷奥在华持续深化与本土车企的合作,其在软件定义汽车、辅助驾驶等领域的布局,将充分受益于中国新能源汽车市场的发展。

加速布局新赛道

在传统业务承压的背景下,跨国零部件巨头纷纷加速新赛道布局,通过技术研发、战略收购等方式,切入半导体、人形机器人、军工、储能等领域,寻找新的利润增长点。

电装在2025年全力推进半导体垂直整合战略,不仅成立专门的半导体公司设计研发自动驾驶核心SoC芯片,近日还向功率半导体龙头罗姆发出全面收购要约,旨在获取产能与技术,补齐自身在半导体领域的短板。舍弗勒则将目光投向人形机器人、军工等高潜力赛道,计划到2035年使这些新业务营收达到数十亿欧元,占集团总营收的10%。舍弗勒试图通过新赛道布局摆脱传统业务的增长瓶颈,弥补电驱动业务的亏损。法雷奥则在2025年实现了新赛道的重要突破,首次斩获价值2.25亿美元的电池储能系统合同,正式切入储能领域,拓宽了业务边界。

整体来看,2025年全球汽车零部件行业仍处于转型的深水区,传统业务萎缩与电动化投入的双重压力、地缘政治与贸易政策的扰动,使得盈利承压成为行业常态,但部分头部企业通过降本增效、业务优化、加码中国市场和新赛道布局,呈现出不同的发展态势。中国市场和新赛道布局,成为决定企业未来发展的关键因素。